DOCUMENTOS DE GESTIÓN DE

Tipos y usos

Un documento es la información en

soporte material o por medios electrónicos, que cuyo objetivo es dejar

constancia de las operaciones realizadas y de las personas que han intervenido.

Aunque existe una gran variedad de tipos de documentos, normalmente sólo se

emplean unos pocos, cuyo formato incluso varía según la empresa que lo adopte,

aunque existen ciertos datos que han de aparecer en ellos de forma obligada.

Dentro de las distintas clases de documentos existentes se pueden distinguir

dos clases: los que contienen las operaciones relacionadas con el flujo

económico [donde se mueve el dinero] y los que contienen las operaciones

relacionadas con el flujo físico [son los movimientos de los productos que no

producen dinero]. Dentro de los documentos de la primera clase mencionada

podríamos hablar de documentos de compra-venta y de documentos de pago-cobro,

que son formas de pago. En los documentos de compra-venta encontramos los

albaranes, las facturas, las hojas de pedido, las notas de abono, los tickets

de caja, las facturas de gastos, etc. En los documentos de pago-cobro aparecen

los cheques bancarios, los recibos, las letras de cambio, los pagarés, los

giros postales, etc. En cuanto a los documentos de flujo físico se pueden

mencionar las fichas de inventario, las hojas de entrada y salida [o

expedición], las órdenes de fabricación, las hojas de picking, las órdenes de

movimientos internos, los partes de actividad, etc.

Uno de los documentos más utilizados es el albarán, el cual no es otra cosa que

un documento mercantil que acredita que el receptor ha recibido correctamente

la mercancía. Tiene que estar firmado para que sea acreditativo y, en caso de

que no haya tal firma, no se estará conforme con el pedido. Debe constar al

menos de dos hojas, aunque generalmente contiene tres, la tercera de las cuales

va destinada para el transportista. Entre los datos que debe incluir están los

siguientes:

a) Nombre o razón social,

NIF o CIF y dirección del vendedor y del cliente.

b) El número de albarán y

la fecha de emisión.

c) El número de pedido a

que corresponde.

d) Las referencias de los

productos.

e) El lugar de entrega,

si es diferente a los datos del cliente.

f) La forma de envío con

el nombre de la agencia de transporte o del transportista,

g) además de indicar

si es a portes pagados o debidos, el número de paquetes,

h) bultos o palés, y la

fecha de envío y de entrega.

i) La descripción de la

mercancía con los correspondientes códigos del producto,

j) su descripción y la

cantidad de cada referencia, así como el precio unitario.

k) Las observaciones con

las incidencias o anomalías.

l) Un lugar indicado para

la firma [nombre y rúbrica] del “recibí”.

Existe, no obstante, un albarán

valorado, que se trata de un documento entre factura y albarán, en el cual,

además de los datos anteriormente mencionados, deberán aparecer los descuentos,

los importes brutos y netos, y los impuestos. Este tipo de albarán se emplea

cuando hay que pagar el producto en el momento en que se recibe y figura como

una factura legal.

Otro documento muy utilizado es la hoja

de entrada, o de salida en su caso. Se trata de un documento de flujo físico

que se rellena en la recepción del producto o en su expedición, y que sirve

para dar el conforme al albarán; así que se usa para confirmar y controlar lo

que ha entrado. En esta hoja deben figurar:

a) El número de pedido al

que hace referencia o al que corresponde el producto.

b) El número de albarán

al que corresponde el producto.

c) La descripción del

producto.

d) El estado y la calidad

del producto.

e) El número de

productos.

f) La clasificación del

producto, ya sea con el sistema ABC u otro cualquiera

empleado por la empresa.

g) La zona del almacén

donde ha de ser colocada la mercancía.

El encargado de rellenar esta hoja es el

responsable de la recepción, quien se la pasará al carretillero, si no fuere la

misma persona.

Un tercer documento de uso muy extendido es la factura comercial, que es un

documento mercantil que justifica y acredita legalmente una operación de

compra-venta o de prestación de servicios. Es el proveedor el encargado de

rellenar y lo hará de acuerdo con la norma legal vigente, pues su contenido

viene regulado por ley. De todas formas, hay varios datos que han de figurar en

toda factura:

a) Los datos del vendedor

y del comprador [nombre y apellidos o razón social,

junto al NIF o CIF y la dirección completa].

b) El número de factura

o, en su caso, de serie.

c) El lugar y la fecha de

emisión.

d) La descripción de la

operación [la relación de artículos o servicios, el número de

unidades,

los precios unitarios, los descuentos, los precios totales…].

e) Los impuestos

[tributos, base imponible y cuota resultante para cada impuesto].

f) El importe total de la

operación y las condiciones de pago.

g) Las observaciones [si

el cliente ha dado una cantidad a cuenta, si hay plazos de

pago, si hay documentación bancaria, etc].

Al igual que ocurría con los albaranes, también aquí existe una factura

especial, la factura proforma, que ofrece los mismos datos pero que se usa como

un presupuesto.

Documentos

en el Almacen

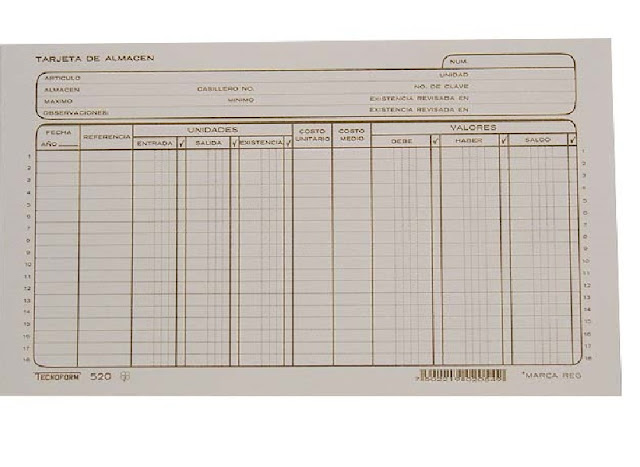

Kardex: ¿Qué es? ¿Para qué sirve?

El Kardex no es más que un registro de manera organizada de la mercancía que se tiene en un almacén. Para hacerlo, es necesario hacer un inventario de todo el contenido, la cantidad, un valor de medida y el precio unitario. También se pueden clasificar los productos por sus características comunes. El último paso es rellenar los Kardex, que existían en papelerías, y que actualmente se pueden encontrar en los software contables. Así, se hace una tarjeta de Kardex por producto, y desde ese momento se registrarán allí todas las entradas y salidas de ese producto. Para efectos de valorización de ese inventario,se toman diversos criterios, entre los más conocidos el LIFO, FIFO, Promedio Ponderado, Promedio o último precio.

Un ejemplo de Kardex. Ahora, solo necesitamos ordenadores

FIFO y LIFO son métodos contables diseñados para valorar inventarios y asuntos financieros que involucran dinero que una empresa asocia con inventario de bienes producidos, materia prima, partes o componentes. FIFO dice que el próximo elemento a ser vendido es el que más tiempo lleva almacenado, y es muy utilizado en una economía en la que los precios se mantienen constantes. Por su parte, el sistema LIFO nos lleva a la liquidación LIFO, en la que el negocio no reemplaza el inventario vendido ni busca aumentar su utilidad, sino que el inventario viejo es vendido o liquidado. Además, un Promedio Ponderado es un promedio que no surge de sumar y dividir entre el número de ítems, sino de asignarle un peso determinado a cada valor.

El método de Kardex es el sistema de inventarios permanente o perpetuo, aunque también existe el sistema de inventarios periódico. El permanente permite un control constante del inventario, llevando el registro de cada unidad que se ingresa y sale, pudiendo conocer el saldo exacto y el valor de venta. Además, permite la determinación del costo en el momento exacto de la venta, debido a que en cada salida de un producto, se registra su cantidad y costo.

Entre los software Kardex podemos encontrar el Kardex Tauro o el Kardex Power Pick Global. El primero tiene la posibilidad de interconectar varios Tauros, convertir los informes en archivos de Excel o Word, tener un control interno de auditoría, y es compatible con todas las monedas. Por su parte, Power Pick ofrece desde gestiones simples hasta altamente complejas, tiene una estructura modular y un nuevo concepto de programación.

No hay comentarios.:

Publicar un comentario